Saber como calcular a rentabilidade das nossas aplicações financeiras é essencial para sabermos o que esperar de um investimento.

Já foi dito em um outro post como calcular a rentabilidade real de um investimento. Esse cálculo é fácil de ser feito e nos mostra quanto foi o real ganho de uma aplicação financeira depois de descontar a inflação.

A realidade seja dita: agora mais do que nunca, precisamos ficar atentos à inflação. O Brasil possuiu um histórico de hiperinflação. Talvez seja por isso que ela é um dos assuntos econômicos mais comentados no momento: medo do descontrole. Sempre há a expectativa do governo abaixa-la cada vez mais. Entretanto, enquanto medidas são tomadas, devemos fazer a nossa parte e ver em que ela nos afeta. No nosso caso, a rentabilidade de investimentos é uma dela.

Para calcular a rentabilidade de um fundo de investimento, precisamos observar as taxas que são cobradas, como a taxa de administração e o Imposto de Renda, assim como a rentabilidade do fundo.

A maioria das características de um fundo de investimento foi abordada no post Como Escolher Um Fundo De Investimento Ideal, mas não se preocupe, iremos recapitular de forma resumida os itens necessários.

A Rentabilidade de um fundo de investimento

Supondo que um fundo de investimento possua 1% de taxa de administração e R$ 5.000,00 ficará investido por um ano. Quanto essa aplicação renderá, se a rentabilidade prometida do fundo seja de 12% ao ano?

Antes de continuar, uma coisa deve ser deixada clara. Rentabilidade passada não é garantia de rentabilidade futura. Não podemos esperar a mesma rentabilidade do passado em um fundo de investimento.

O nosso aplicador imaginário investiu R$ 5.000,00 durante um ano e realmente o fundo rendeu 12% como prometido. Então temos:

R$ 5.000,00 > Capital Investido

+ R$ 600,00 > 12% de rentabilidade sobre o capital investido

= R$ 5.600,00 > Total no fim do período, sem nenhuma dedução.

Depois de termos visto que o dinheiro agora vale R$ 5.600,00 é hora de fazermos os devidos descontos: Imposto de renda e taxa de administração.

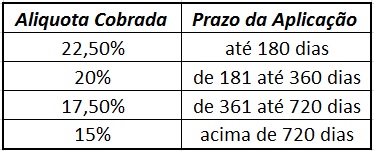

Imposto de Renda

O Imposto de Renda em fundo de investimento reduz conforme o tempo passa. Como o dinheiro ficou investido por mais de 361 dias, a alíquota de cobrança é de 17,5%. Foram 365 dias de aplicação (1 ano). Segue a tabela de Imposto de Renda:

Lembrando que o Imposto de Renda é calculado com base na rentabilidade do capital investido. No nosso caso, R$ 600,00. 17,5% de R$ 600,00 = R$ 105,00.

Taxa de administração

A Taxa de administração é calculada ao ano, mas é deduzida diariamente sobre o total do dinheiro do fundo. Lembrando que isso é apenas um exercício e vamos incluir a taxa de administração deduzindo a rentabilidade, mas na prática, ela já deduzida da rentabilidade informada do fundo.

1% de R$5.600,00 = R$56,00.

Agora que temos todas as nossas deduções, vamos ver como ficou o rendimento final:

R$ 5.000,00 > Capital Investido

+ R$ 600,00 > 12% de rentabilidade sobre o capital investido

– R$ 105,00 > 17,5% de Imposto de Renda sobre o rendimento

– R$ 56,00 > 1% de taxa de administração sobre todo o dinheiro investido

= R$ 5.439,00 > Resultado líquido do investimento

No fim das contas, uma aplicação que obteve R$ 600,00 de lucro, caiu para R$ 439,00, depois das devidas deduções.

O ideal aqui é deixar claro que, além do Imposto de Renda, a taxa de administração também reduz o lucro das aplicações financeiras.

Como ela é calculada sobre todo o capital investido, é uma porcentagem que será cobrada mesmo se o fundo de investimento apresentar prejuízo. Por isso, efetuar essas contas simples antes de contratar uma aplicação é essencial. Muitas vezes perde-se dinheiro com a taxa de administração e não fazemos ideia que seja ela.

Vamos colocar a inflação nesse cálculo?

Depois de um ano de aplicação, foram deduzidos R$ 161,00 da aplicação. Esse dinheiro realmente foi retirado e não voltará ao investidor. Mas existe algo pior: é a perda do poder de compra do dinheiro, a inflação.

Por mais que o dinheiro esteja intacto, a inflação faz ele perder poder de compra: o dinheiro vale menos. Podemos calcular esse “custo” da nossa aplicação.

Como a aplicação inicial do nosso exemplo foi de um ano, apenas ele sofreu influencia da inflação com o decorrer do tempo. Então é com base na aplicação inicial que calcularemos a inflação. Supondo que a inflação no ano foi de 6%, temos: 6% de R$ 5.000,00 = R$ 300,00.

Agora sim temos todas as deduções feita do nosso investimento, ficando assim:

R$ 5.000,00 > Capital Investido

+ R$ 600,00 > 12% de rentabilidade sobre o capital investido

– R$ 105,00 > 17,5% de Imposto de Renda sobre o rendimento

– R$ 56,00 > 1% de taxa de administração sobre todo o dinheiro investido

– R$ 300,00 > 6% de inflação sobre o capital investido

= R$ 5.139,00 > Resultado líquido do investimento

Observe como a inflação impactou diretamente e bruscamente o resultado final do investimento. Sem ela as coisas seriam melhores, não seria?

Mesmo ela sendo ruim para uma aplicação, não podemos ignorá-la. Esse investimento hipotético, conseguiu superá-la, mostrando uma rentabilidade real. A inflação não foi o suficiente para zerar o lucro ou dar prejuízo.

Por isso, fique atento sempre, não apenas com o aplicações, mas também com dinheiro não investido.

Contornando a taxa de administração com outras aplicações

Os fundos de investimentos geralmente possuem uma “salgada” taxa de administração. Mas há formas de contornar isso. Investimentos como a LCI , CDB, não possuem taxa de administração e podem oferecer melhores rentabilidades.

Já os títulos públicos, possuem taxas, como emolumentos da BM&FBovespa que é cerca de 0,03% ao ano e taxas cobradas pelas corretoras, que gira em torno de 0,3% ao ano. Aqui está o ranking das instituições financeiras por cobrança de taxas para investimento em títulos públicos. Mesmo com cobrança de ambas as taxas, os títulos públicos ainda possuem um custo muito menor do que a maioria dos fundos de investimentos com altas taxas de administração.

Espero que tenham gostado! Deixe seu comentário e até a próxima!

Faltou falar dos fundos que cobram uma taxa de performance, como por exemplo, 20% do que superar o CDI. Como ficaria a taxa de performance no cálculo? Varia de fundo pra fundo?

Obrigado pelo comentário! Vamos mostrar esse cálculo então. Usarei o exemplo que você mesmo citou: “20% do que superar o CDI” ou seja, rentabilidade do fundo acima de 100% do CDI.

Supondo que um fundo de investimento tenha rentabilidade de 20% ao ano e o CDI foi de 15% no mesmo período, então o fundo ultrapassou 5% (pontos percentuais) seu benchmark. Então o pagamento será de 20% de 5% excedente.

Tem uma conta bem simples que é feita considerando taxa de performance (20%) e o excedente (5%):

0,2*0,05=0,01 –> 1%

Então será pago 1% sobre o patrimônio do fundo.

Espero ter sido claro, qualquer dúvida estou a disposição!

Olá, boa noite. Essa conta não estaria incompleta? Dado que o valor ficou aplicado por um ano, não deveria ter a cobrança de semestra pelo menos duas vezes, mais o complemento no momento do resgate? No caso, 15% primeiro semestre, mais 15% no segundo e 2,5% no resgate. Muito obrigado!

Você está se referindo ao Imposto de Renda? Se for, existe sim o chamado “come-cotas”. É uma antecipação de Imposto de Renda que ocorre todo semestre. Ele deduz parte da rentabilidade do fundo. No momento do resgate, se necessário, o investidor pagará a diferença não recolhida. Entretanto na prática não muda muita coisa, apenas é antecipado o recolhimento do I.R. automaticamente. A tabela regressiva de I.R. ainda continua valendo.

Amigo, muda tudo quando se trata de juros compostos…

Olá Luchini, muito obrigado pelo comentário

Olhando pelo lado de ser juros compostos, concordo que muda. Já que há o recolhimento semestralmente de 15% de todo o rendimento, ele acaba diminuindo a eficácia dos juros compostos.

Forte abraço.

Valeu a iniciativa esclarecedora. Complemento que a taxa de administração é descontada diariamente, contribuindo mais ainda para diminuir rentabilidade. Mas, é querer muito preciosismo no calculo.

Muito bem colocado. Ela é calculada de forma anual, mas descontada diariamente. Obrigado por esse excelente comentário. Enriqueceu o conteúdo.

Ola Misael, obrigado por trazer estes cálculos!

Uma dúvida, não haveria cobrança de IOF (básico + adicional) em todos os cálculos acima?

Grato

Obrigado pelo comentário.

O IOF nos fundos de investimentos é cobrado em percentual regressivo sobre os ganhos, começando em 96% para aplicações com duração de um dia e zerando após o 30º dia. Após disso, o investidor não paga o IOF. Ele possui um caráter punitivo para evitar operações de curto prazo.

O IOF so é aplicado na primeira aplicação? e nos aportes feitos nesse mesmo fundo, mensalmente?

Oi Renata, muito obrigado pelo comentário.

IOF é cobrado apenas se o dinheiro for resgato em menos de 30 dias. No caso qualquer compra e venda de cotas que for inferior a esse período haverá a cobrança de IOF regressivo. Entretanto, dependerá do valor que será sacado e do aporte feito. Sempre será sacado as cotas mais antigas que você possui no fundo para fim de tributação.

Qualquer dúvidas estou à disposição.

Achei interessante o comentário, referente a Taxa de Administração, pois sei que existe, porém não tinha conhecimento como é feito o calculo, verifiquei que um fundo que rendeu 13,1155% no ano 2015 e com uma taxa de administração de o,5 e na faixa de IR de 15%, rendeu liquido 10,62%, isto quer dizer se tivesse aplicado em LCA com 84% do CDI, teria um rendimento melhor de 11,12%.

Bom dia, muito obrigado pelo comentário!

A taxa de administração ela come todos os dias um pouquinho do investimento, mas é calculada de forma anual. Muitas vezes por causa dela, muitos investimentos se tornam inviáveis se comparado a outros que não possuem essa taxa.

Grande abraço!

Como fica o cálculo de imposto de renda caso eu faça um segundo aporte 6 meses depois do primeiro aporte no mesmo fundo? Ele é calculado por cada aporte, ou pela data do aporte inicial?

O imposto de renda em fundos de investimentos é feito pelo famoso “come-cotas”. É proporcional ao rendimento de cada aporte.

O “come-cotas” é uma antecipação de Imposto de Renda que ocorre todo semestre. Ele deduz parte da rentabilidade do fundo, consequentemente proporcionalmente a rentabilidade de cada aporte.

Olá!

Uma dúvida: em bancos comerciais comuns, como o Bradesco que oferece um Fundo DI que deu uma taxa de 12% em 12 meses e tem taxa de administração de 1,5%, segundo informações do próprio pessoal do banco, a rentabilidade informada já tem o desconto da taxa de administração, mas não do IR e do IOF. Tu pensas que procede esta informação?

Outra informação importante: quando em uma tabela de rentabilidade mostra 12% em 12 meses, esses 12 meses conformam um período de 360 ou 365 dias, pois nesse caso teríamos a alteração da taxa do IR.

Obrigado pela atenção!

Olá Crystian, obrigado pelo comentário.

1) Geralmente a rentabilidade informada é a rentabilidade bruta e não líquida. Em cima dessa rentabilidade informado tem que calcular todas as despesas. Entretanto, se o banco está informando que esse valor já está descontado a taxa de administração, creio que seja verdade, afinal eles podem sofrer processos se as informações não procederem.

2) Em casos gerais há o uso do ano comercial. Nada mais que uma convenção usada nos mercados, onde se considera meses de 30 dias e anos de 360 dias (12 meses de 30 dias).

Qualquer dúvidas estou à disposição. Grande abraço!

Caríssimo, boa tarde, e obrigado pelos esclarecimentos.

Importaria-se de fazer mais alguns, no tocante ao cobrado pela CBLC? Se estou correto, a cobrança é proporcional ao número de dias do investimento, da seguinte forma (suponha investimento sem bônus semestral):

CBLC A PAGAR = (VALOR BRUTO DO INVESTIMENTO NO VENCIMENTO) x 0,3% x A/B

Onde “A” eu sei que é o “número de dias da aplicação” (mas não consegui descobrir se é o número de dias corridos, se é o número de dias úteis descontando até feriados);

E “B” é ou 252, ou 360, ou 365, também não consegui achar essa informação.

Poderia esclarecer-me quais são os valores corretos para A e B? E para o IOF, o que conta são dias corridos ou dias úteis?

Obrigado!

JK

Olá caro JK, obrigado pelo comentário.

Vamos lá:

1º Creio que essa taxa de 0,3% que você se refere é a taxa pela custódia de títulos públicos? Pois tal taxa não se aplica a fundos de investimentos.

2º Essa taxa de 0,3% é ao ano, então não faz sentido você usá-la multiplicando o número de dias. Será necessário uma conversão da taxa para o período desejado (lembrando que a capitalização dela é semestral, conforme o item abaixo).

3º Essa taxa é cobrada semestralmente, no primeiro dia útil de janeiro ou de julho, ou na ocorrência de um evento de custódia (pagamento de juros, venda ou vencimento do título), o que ocorrer primeiro.

4º Por convenção é usado 360 dias para cálculos financeiros. Mas pode ser que varie para o uso do ano over (252 dias).

Espero ter ajudado. Forte abraço!

Bom dia.

Tenho uma aplicação em VGBL e o administrador do fundo, após consulta, me disse que no demonstrativo onde aparece as taxas de rentabilidade, exemplo 0,50% no período ,12% no ano e 16% acumulado e que estas taxas já são livres de IR e taxa de administração e que é obrigatório por lei a demonstração dessa forma. Procede?

Outro. Conforme você explicou, a taxa de administração, no caso de meu investimento, a uma taxa de 2,20% ela é anual? então é cobrado uma fração diária de 2,20/360?

Obrigado.

Custódio

Olá Aparecido. Muito obrigado pelo comentário.

Perfeito. A taxa de administração é calculada sobre o total de forma anual, mas feita uma provisão todos os dias.

Obrigado.

Parabéns, muito bem explicado, Misael. Apenas um pequeno detalhe: EU TAMBÉM PENSAVA QUE O IR COME-QUOTAS SERIA APENAS ANTECIPAÇÃO DO IMPOSTO DE RENDA. MAS EU FIZ UM CÁLCULO, 10.000 DURANTE UM SEMESTRE, O COME-QUOTAS DIMINUIRIA O RENDIMENTO EM 1,5%, MEU CARO.

PELO SEGUINTE: Não apenas o imposto é ‘adiantado’, no comequotas, que ocorre no último dia de maio e de novembro, mas também AS QUOTAS DIMINUEM EM IGUAL PERCENTUAL, ENTENDE? Daí o nome come-quotas…

Daí, como me orientou a gerente, o ideal é sacar de um fundo (se já tiver mais de um mês aplicado, ou seja, não incide IOF) e aplicar em algo que não tem come-quotas, como CDB ou LCI, nos meses de maio e novembro, para escapar deste come-quotas, e depois, retornar a aplicar no fundo, novamente.

Perfeita colocação. Você tem razão. Devido à antecipação do IR, a base de rendimento diminui, logo sua rentabilidade é impactada.

O ideal mesmo é: quanto mais tempo o dinheiro ficar sem ter imposto recolhido, melhor.

Obrigado pelo comentário.

Olá, permitam-me esclarecimentos sobre o come-cotas e sobre o excelente artigo do Misael.

a) A Taxa de administração já é descontada diariamente, se não sabem. Por exemplo, se você vai no site de fundos da CEF e vê o FIC Atleta que rendeu 14,05% em 2016, ele rendeu isto, já debitada a taxa de adm. de 0,40% ao ano. No caso, faltaria calcular o comecotas (em média, 0,6% a menos do rendimento) e o IR de 17,5%, no saque.

b) De fato, comecotas é incidente em 15% sobre o rendimento, no último dia útil de maio e de novembro.

Suponha uma aplicação de 10.000 que rendeu 5% num semestre. E novamente 5% no semestre seguinte:

SEM COMECOTAS, FICARIA:

Rendimento 1º Semestre: 10.000 x 5% = 500,00

Rendimento 2º Semestre: 10.500 x 5% = 525,00

Total de Rendimento = 1.025,00 menos IR de 17,5% = 845,00 (o cotista sacaria 10.845,00)

COM O COMECOTAS, FICA;

Rendimento 1º Semestre: 10.000 x 5% = 500,00. Imposto do CQ (15% de adiantamento) = 500×15% = 75,00

Rendimento seria de 10.425,00

Rendimento 2º Semestre: 10.425 x 5% = 521,00. Imposto do CQ (15% restantes) = 521×15% = 78,00

Rendimento seria de 10.347,00.

PULO DO GATO: Oras, o IR incidente sobre 360 dias é de 17,5%. Como já “adiantamos” para a Receita 15%, restam 2,5%, que não foram cobrados, desde o início do ano. Assim, se no 1o. semestre tivemos 500,00 e no segundo 525,00, 1.025,00. 1.025 x 2,5% = 25,00

Cotista sacaria: (425,00 + 398 = 823,00, total do saque 10.823,00)

Eis a real diferença, em um ano do comecotas: em vez de sacar 10.845,00, sacaria 10.823, ou 0,2% a menos.

OBS: em curto prazo, muito pouco, mas quando você deixa a aplicação por 4, 5 anos, faz uma boa diferença. Em 5 anos, a diferença chega a 1,5%, em 30 anos, passa dos 5%.

b) Numa simulação rápida, um Fundo de Investimento aplicado por um ano, com o comecotas, renderia

c) Na verdade, uma LCI a 79%, Fundo de Investimento a 100% DI, Título TEsouro Selic e um CDB a 100%, pagam basicamente a mesma coisa. O TEsouro Selic (sem taxa de corretora) paga 98% do CDI, com o desconto da Taxa de 0,3% do Bovespa (pq este titulo rende 101% do CDI); com uma Selic que pague 1% ao mês, um CDB e um Fundo que paguem 100%, pagariam por mês 0,775 (comparados à Lci a 79%); um Fundo que renda 100% CDI, com o comecotas, cai para algo em torno de 99,6% do CDI.

Muito obrigado pelo comentário. Realmente haviam erros no artigo que já está sendo corrigido! Muito obrigado pela excelente contribuição Vlad. Forte abraços!