O CDB (Certificado de Depósito Bancário) é uma aplicação muito conhecida, sendo uma das principais aplicações financeiras oferecidas pelos gerentes dos bancos quando perguntamos uma forma de rentabilizar nosso dinheiro.

O que é?

Assim como os bancos emprestam dinheiro para várias empresas para financiar projetos e produções, o banco também precisa de um financiamento. Afinal, a atividade do banco é captar dinheiro pagando juros baixos por essa captação e emprestar dinheiro cobrando juros altos.

Uma das formas de captação de recursos é o CDB. Quando uma pessoa efetua esse tipo de aplicação, o banco usa o dinheiro para financiar suas atividades de crédito. Em troca o banco oferece ao aplicador uma rentabilidade diária sobre o dinheiro aplicado.

Tipos de CDB

Assim como os títulos públicos, os CDBs dividem-se entre os pós-fixados e prefixados.

Pós-fixados: É o tipo mais comum de CDB e geralmente é fixado no CDI (Certificado de Depósito Interbancário). O CDI sempre está muito próximo à Selic. A rentabilidade da aplicação roda em torno de um percentual sobre o índice. Existem bancos que pagam 70% do CDI e outros 115%, mas esses percentuais podem variar dependendo do tempo da aplicação e do montante aplicado.

Existem também aqueles CDBs vinculados à inflação mais uma taxa de juros. Não são tão comuns quanto ao anterior. É recomendado para pessoas que procuram uma rentabilidade real para seu dinheiro.

Prefixados: São os CDBs que possuem uma taxa fixa que é determinada logo na contratação da aplicação e independente das movimentações do mercado, o banco pagará ao investidor a taxa pactuada. Recomendado para momentos de queda na taxa de juros.

Liquidez e vencimento

No momento de adquirir o CDB, o investidor tem que certificar-se se o banco disponibiliza liquidez diária ou somente no vencimento. O vencimento é quando a aplicação termina e o investidor recebe o capital investido mais juros.

No caso da liquidez diária, o banco disponibiliza para saque o saldo solicitado na hora. Geralmente quando há liquidez diária, o rendimento é menor.

Os CDBs que possuem liquidez apenas na data de vencimento, geralmente oferecem maiores rendimentos.

Importante ficar atento aos prazos de vencimentos para evitar complicações financeiras. O prazo de vencimento dos CDBs variam muito desde dias até anos. Quando efetuar a aplicação, o investidor deve saber se precisará do dinheiro aplicado ou não, para evitar problemas futuros.

Custos

Os bancos não cobram taxas para esse tipo de operação, ao contrário dos fundos de investimentos e Tesouro Direto.

O único custo que o investidor terá serão os impostos: IOF para aplicações inferiores a 30 dias e Imposto de Renda.

IOF (Imposto sobre operações financeiras) – É regressivo com o passar do tempo, e incide sobre os lucros das aplicações, começando com 96% para aplicações de um dia e zerando para aplicações de 30 dias.

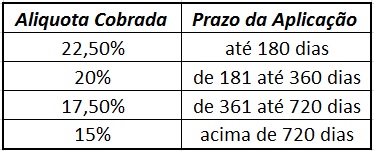

I. R. – Também um imposto regressivo com o passar do tempo conforme a tabela abaixo:

Garantia pelo FGC

Os investidores possuem garantia de até R$ 250.000,00 por CPF e por instituição. Essa garantia vem do Fundo Garantidor de Crédito (FGC). Por isso é importante em momentos de instabilidade e crise respeitar esse limite para evitar perda de dinheiro caso o banco quebre.

Conclusão

Como forma de rentabilizar o dinheiro mais que a poupança, o CDB é uma boa escolha. Porém, vários fatores precisam ser observados para evitar problemas para o aplicador, por isso a negociação entre o investidor e o banco é essencial.

Se você gostou desse artigo e quer saber mais sobre outros investimentos, basta clicar no link abaixo:

Espero que tenham gostado, deixe seu comentário e até a próxima!

Escrito por: Misael RibeiroImagem: Images Money