A LCI (Letra de Crédito Imobiliário) é uma das aplicações financeiras que mais cresce no Brasil. Ela é muitas vezes comparada ao CDB, já que é um produto financeiro muito oferecido pelos bancos.

O que é LCI?

A chamada Letra de Crédito Imobiliário (LCI) é uma operação de renda fixa. Qualquer pessoa pode adquiri-la. A LCI é lastreada, fundamentada, por créditos imobiliários, ou seja, é garantida por hipoteca ou por alienação fiduciária de imóvel que está sendo financiado pelo emissor (banco) sejam eles contratados ou não pelo Sistema Financeiro Habitacional.

A Letra de Crédito Imobiliário pode ser emitida por instituições financeiras autorizadas pelo Banco Central, que entre elas incluem os bancos comerciais, os bancos múltiplos com carteira de crédito imobiliário, a Caixa Econômica Federal, as sociedades de crédito imobiliário e outras.

Remuneração

A LCI, por lei, pode ser pós fixada ou prefixada. O mais comum de se ver é LCI que paga um percentual sobre o CDI. Essa modalidade de pagamento percentual sobre o CDI é muito comum entre os investimentos de renda fixa, como os títulos públicos e os fundos de investimentos. Na maioria deles há a cobrança de Imposto de Renda fazendo com que a rentabilidade do investimento diminua. Mas isso não acontece com a LCI.

Maior vantagem: Isenção de Imposto de Renda.

Então chegamos a maior vantagem da LCI no meu ponto de vista. A isenção de Imposto de Renda para pessoa física independente do valor aplicado. Isso quer dizer que a LCI vai pagar a porcentagem do CDI líquido, diferente de outras aplicações como o CDB que depois de receber a remuneração em percentual do CDI, o Imposto de Renda come um pedaço do lucro.

LCI x CDB

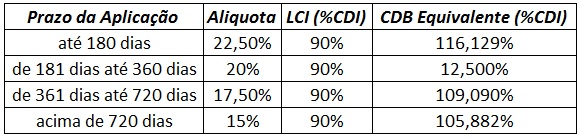

Isso quer dizer então que as vezes em percentuais menores, a LCI vai pagar mais que o CDB. Observe a tabela abaixo:

Dá para ver que para um CDB remunerar o mesmo que a LCI, a porcentagem tem que ser bem elevada, já que há o Imposto de Renda para reduzir o lucro recebido.

Para quem quiser saber como foi feito a conta da tabela para achar a porcentagem do CDB correspondente é simples: Basta pegar a alíquota do IR, subtrair de 100 e o resultado divida por 100 para transformar em índice. Depois divida a porcentagem do CDI paga pelo número encontrado.

Por exemplo a alíquota de 22,50%:

100 – 22,50 = 77,50.

77,50/100 = 0,775

90/0,775 = 116,12% (CDB correspondente)

Garantia pelo FGC

A LCI entra na garantia do FGC, assim como o CDB e a poupança. O valor garantido é de até R$250.000,00 por CPF e por instituição financeira. Então é importante observar esse limite, pois se houver calote ou quebra do banco, o máximo recuperado será os R$ 250.000,00.

Garantia real

Como dito anteriormente, o lastro da LCI são créditos imobiliários. Entre os tipos de lastro estão: financiamentos habitacionais garantidos por hipoteca ou alienação fiduciária de bens imóveis, sejam eles contratados ou não pelo Sistema Financeiro da Habitação (SFH); empréstimos garantidos por hipoteca ou alienação imobiliária de bens imóveis residenciais; e outros empréstimos ou financiamentos garantidos por hipoteca ou alienação fiduciária de bens imóveis.

Desvantagens

Carência e liquidez

Em 2014, a resolução do Bacen nº 4.410 de 28/05/2015l, alterou as regras de carência e resgate das LCIs. O que antes era exigido um período mínimo de 60 dias para resgatar ou movimentar as LCIs, agora é de 90 dias.

A LCI pode ter um vencimento superior a 90 dias, mas não inferior. Na maioria dos bancos, após esse período de carência é possível ter liquidez diária na aplicação, ou seja, se precisar do dinheiro pode resgatá-lo instantaneamente.

Aplicação mínima

Muitas pessoas acham que para aplicar em LCI precisa ter um bom montante de dinheiro. Realmente, antes precisava. Ainda há bancos que aceitam aplicação mínima de R$ 30.000,00. Mas também a bancos que aceitam aplicações mínimas de R$ 1.000,00 como é o caso do Banco do Brasil. Interessados podem verificar nesse link.

A aplicação mínima depende de banco para banco. Por isso na hora de contratar o LCI não deixe dúvidas sem respostas.

Não pode ser reserva de emergência

Devido a falta de liquidez por um determinado tempo, a LCI não deve ser usada como “colchão de segurança” ou reserva para emergência. Se o investidor precisar do dinheiro durante o período de carência ele enfrentará sérios problemas financeiros.

Conclusão

- A LCI sem dúvidas é um investimento bem atrativo, mas com certos cuidados ao aplicar. Por alguns bancos pedirem grandes quantias de dinheiro, pode não ser viável para todas as pessoas, mas há aqueles que permitem aplicação acima de mil reais.

- A carência e liquidez de aplicação deve ser observada. Muitos bancos estão oferecendo a carência mínima de dois meses, mas essa carência pode aumentar de banco para banco. Então observar a carência e liquidez antes de aplicar é essencial. Não é recomendado usar a LCI como fundo de emergência devido o período de carência.

- A maior vantagem desse investimento é isenção de imposto de renda, taxa de administração e IOF. Então aproveite isso ao seu favor. Faça sempre a conta da tabela anteriormente para comparar seus investimentos de renda fixa com a LCI. Uma conta simples, porém funcional.

Espero que tenham gostado, deixe seu comentário e até a próxima.

Escrito por: Misael Ribeiro