Os títulos públicos, para alguns perfis de investidores, podem ser uma ótima escolha de investimentos e rentabilização.

Eles possuem formas diferenciadas de rendimentos e pagamentos, atendendo assim pessoas que preferem, por exemplo, recebimento semestral dos juros ou pagamento total do rendimento no final do período.

Então vamos ao que interessa. Como investir em títulos públicos.

Tesouro Direto

A maneira mais fácil é efetuar as compras do título público pelo Tesouro Direto. Em 2002 foi implementado esse programa, pelo Tesouro Nacional e a CBLC (Companhia Brasileira de Liquidação e Custódia), que procura popularizar os investimentos em títulos públicos. E realmente é muito prático.

Para ter acesso ao tesouro direto, precisa ter uma conta aberta em uma corretora. É ela que fará a intermediação entre você e o tesouro direto. Algumas corretoras oferecem cadastros online bem rápidos.

Aqui você acessa ao site do Tesouro Direto.

Valor mínimo para investir em títulos públicos.

O valor mínimo para investimentos em títulos públicos, pela compra tradicional é de R$ 80,00 e para compras agendadas é de R$ 30,00. Qualquer um pode investir em títulos públicos.

Tipos De Títulos Públicos

Os títulos públicos são divididos em dois grandes grupos. Os que tem a rentabilidade prefixada e aqueles com rentabilidade pós-fixada. Cada um deles possuem características peculiares:

Pós-fixados

Os títulos com esse tipo de rentabilidade é vinculado a um índice e acrescido uma taxa de juros. Ou seja, ele renderá a taxa de juros mais o índice.

LFT (Letras Financeira do Tesouro) – São títulos que pagam a SELIC diária. O investidor compra o título e a rentabilização dele dependerá da SELIC. Se a SELIC subir, o rendimento subirá, até o dia do vencimento do título. Há então apenas uma aplicação e um resgate, sem pagamento de cupom (pagamento de juros antes do vencimento do título).

Por se tratar da SELIC, esse título está bem vulnerável às medidas adotadas para o controle de inflação, já que a SELIC é a principal ferramenta a ser usada quando o governo precisa combater a inflação.

NTN-B (Notas do Tesouro Nacional – Série B) – São títulos vinculados ao IPCA (Índice de Preço ao Consumidor Amplo) mais uma taxa de juros definida no momento da compra. Esse título renderá o IPCA, calculado pelo IBGE, mais uma taxa de juros que é definida no momento da compra. O pagamento dos juros desse título é pago semestralmente (cupom).

Esse título é afetado pela inflação, já que é vinculado ao IPCA (índice que mede a inflação no país). Mas também apresenta rentabilidade real, ou seja, nunca renderá menos que a inflação.

NTN-B Principal (Notas do Tesouro Nacional – Série B Principal)– Esse título também é vinculado ao IPCA e com o acréscimo de uma taxa de juros, mas a diferença em relação ao anterior é que não há o pagamento de juros semestrais. O valor investido mais juros é pago na data do vencimento.

Prefixados

Os títulos prefixados são títulos em que o investidor sabe no momento da compra qual será a rentabilidade.

Esses títulos são ideais para os investidores que acreditam que os juros prefixados será maior que a taxa de juros básica da economia.

Haverá perda da rentabilidade do título caso ocorra alta na inflação, já que o recebido pelo pagamento do título não alterará caso a perda do poder aquisitivo suba.

LTN (Letras Do Tesouro Nacional) – Esses títulos possuem uma taxa pré-definida e não é vinculado a nenhum indicador. Não há pagamento de cupom. Para receber a rentabilidade estabelecida, é necessário que o investidor permaneça com o título até a data do seu vencimento.

NTN-F (Notas do Tesouro Nacional – Série F) – É a série de títulos que possuem juros prefixados e ainda efetuam pagamento de juros semestralmente. Para receber a totalidade do dinheiro investido mais os juros é necessário que o investidor fique com o título até o vencimento.

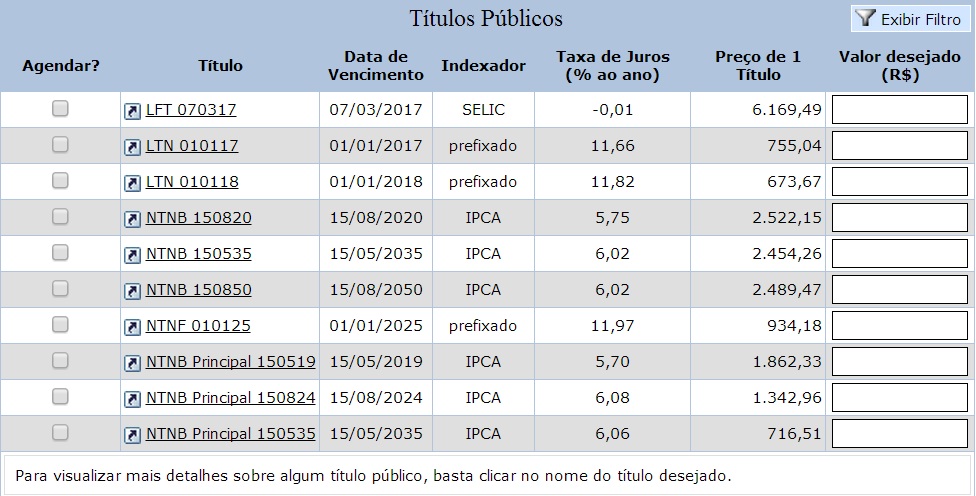

No momento

No momento que escrevo, são esses os títulos disponíveis para aplicação no Tesouro Direto:

Custos

Para a aplicação em títulos públicos há basicamente os impostos e as taxas cobradas pelas instituições financeiras e pela BM&F Bovespa.

Impostos

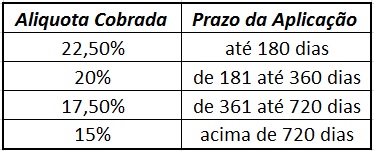

IOF – É cobrado sobre os rendimentos de aplicações com prazo inferior a trinta dias. Aplicação com um dia de aplicação possui uma alíquota de 96% sobre o rendimento, e cai progressivamente até zerar no trigésimo dia.

Imposto de Renda – Também é cobrado de forma decrescente conforme tabela abaixo:

Taxas

BM&F Bovespa – É a taxa cobrada pelos serviços prestados ao investidor. A alíquota é de 0,30% a.a. sobre o valor total dos títulos.

Instituição Financeira – Essa taxa é cobrada pelas instituições financeiras pela intermediação e serviços. Geralmente é cobrada anualmente, mas também pode ser cobrada por operação.

Aqui você pode acessar uma tabela sobre o ranking das taxas cobradas pelas instituições financeira, publicada pelo Tesouro Nacional.

É importantíssimo o investidor saber todos os seus custos quando for efetuar suas aplicações no Tesouro Direto.

Considerações finais

Os títulos públicos sofrem alterações nos preços antes dos seus vencimentos, basicamente pelas leis do mercado.

Se um título é levado até a data do seu vencimento, as oscilações de preço não afetará em nada os rendimentos do investidor, mas caso haja a necessidade do investidor precisar vender os títulos antes do vencimento, poderá obter rentabilidade maior ou menor do que o esperado, já que a venda será feita pelo preço a mercado do título.

Em momentos de incerteza ou expectativas, se um investidor decidir vender seus títulos, poderá perder dinheiro.

Por exemplo, se SELIC subir, e a LTN (Juros prefixados) apresentar os juros abaixo da SELIC, esse título perderá valor. Por isso há a importância de analisarmos a economia e seus cenários.

Obrigado, espero que tenham gostado. Deixe seu comentário e até a próxima!

Escrito por: Misael Ribeiro